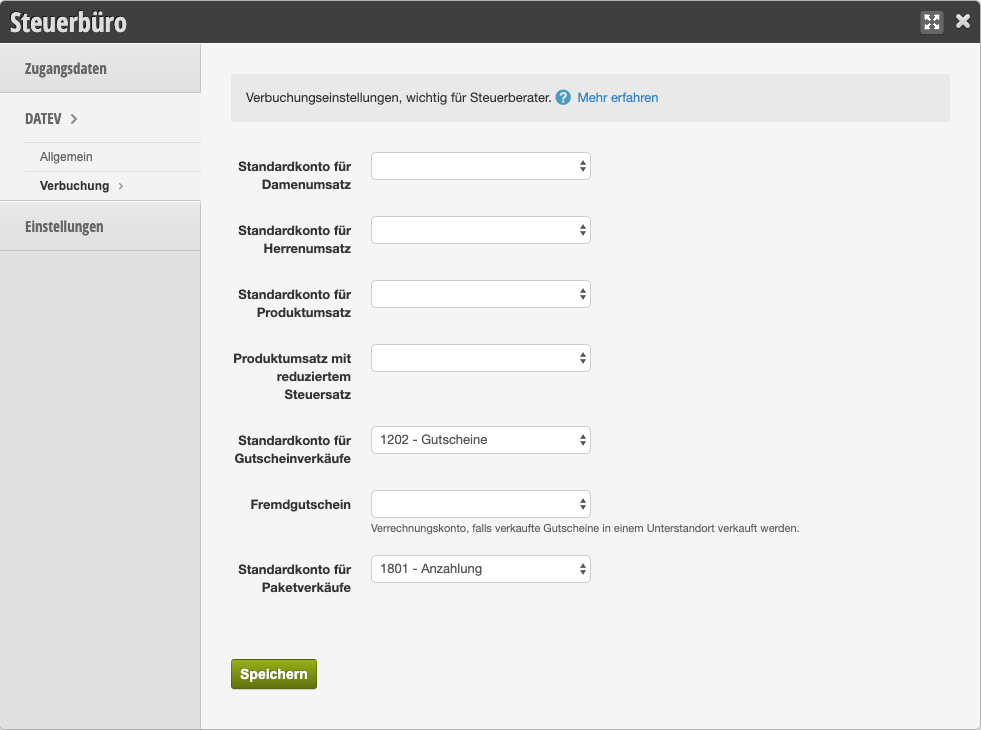

In Zusammenarbeit mit Ihrem Steuerbüro können Sie festlegen, welche Erlöskonten für die Verbuchung Ihrer Dienstleistungen und Verkaufswaren genutzt werden sollen, wenn Sie hier unterscheiden möchten.

Erlösverbuchung Produkte und Leistungen

Grundsätzlich wird für alle Erlöse das Standard-Erlöskonto Ihres Kontenplans genutzt. Sie können die Auswahlboxen an dieser Stelle leer lassen, wenn das Standardkonto bereits das korrekte Erlöskonto für Ihre Leistungen und Produkte ist. Nur, wenn Sie in Ihren Abschlüssen zwischen Damen- und Herrenumsätzen bzw. Verkaufswaren unterscheiden möchten, sollten Sie hier die passenden Erlöskonten festlegen. Sollten diese noch nicht vorhanden sein, können sie im Eigenen Kontenplan festgelegt werden.

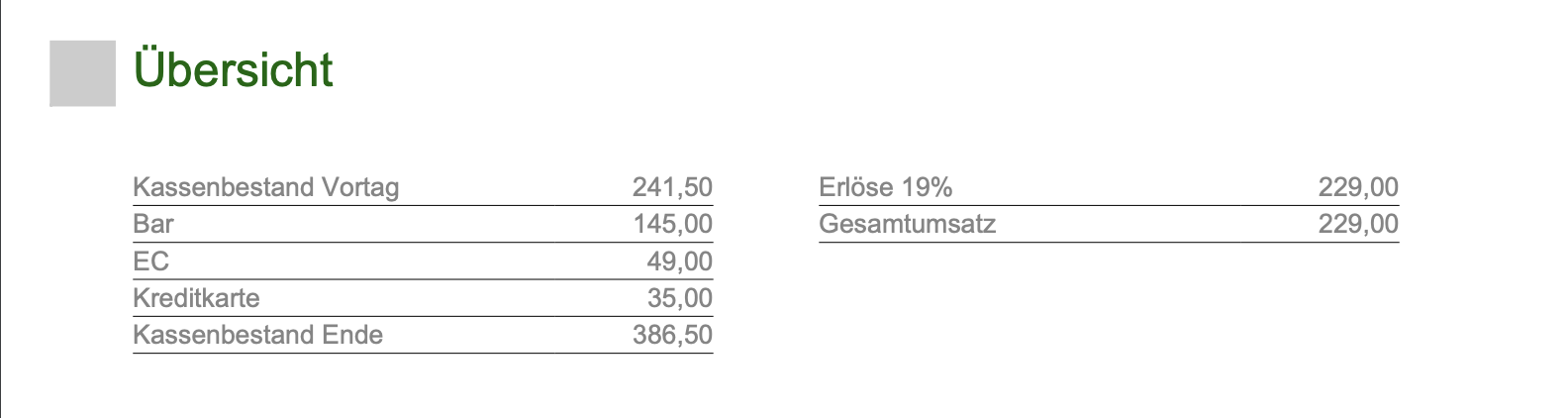

Beispiel für einen Tagesabschluss mit Standard-Erlöskonto (unter „Verbuchung“ wurde keine Zuordnung getroffen):

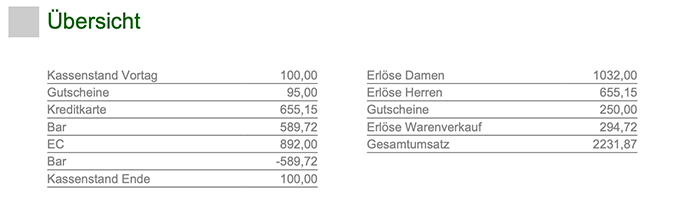

Beispiel für einen Tagesabschluss mit individuell festgelegten Erlöskonten (unter „Verbuchung“ wurden Zuordnungen getroffen):

Gutscheinerlöse

Die meisten Steuerbüros haben bestimmte Vorstellungen von der Verbuchung der Verkaufsgutscheine. Bitte fragen Sie Ihr Steuerbüro, welches Erlöskonto hier genutzt werden soll.

Paketverkäufe

Wenn Sie die Leistungspakete nutzen, können Sie die Erlöse entsprechend buchen. Das voreingestellte Konto ist normalerweise das korrekte Erlöskonto für diese Umsätze.